Hallo,

dieses im folgenden vorgestellte Tool ist für alle Träger nützlich.

Es wird sich nicht vermeiden lassen, dass im Zuge der Umsetzung des "Gute-Kita"-Gesetzes alle Träger neue Satzungen/Beitragsordnungen beschließen müssen. Grund sind die Veränderungen im unteren Einkommensbereich. Aber natürlich muss dann auch am oberen Ende der Beitragsskala alles stimmen.

Mag jetzt jemand einwenden: "Die paar Jahre, bis es keinen Elternbeitrag mehr gibt, überstehe ich mit der alten Satzung."

Nun, hier ist jetzt nicht der Platz für eine ausführliche Darlegung, aber zum einen wird bis dahin ein ordentlicher Batzen Geld verschenkt und zum anderen wird auch dann die Kindertagesbetreuung eine kommunale Aufgabe bleiben, das Land wird die Kosten nicht komplett übernehmen. Es wird nur den Elternbeitrag übernehmen, er muss also weiterhin berechnet werden.

Dabei ist der Höchstbeitrag das, was man nicht einfach von irgendwelchen Satzungsvorlagen übernehmen kann. Jeder Träger (bei großen überregionalen freien Trägern evtl. jede Einrichtung) hat eine eigene Kostenrechnung zu erstellen und daraus den Kostensatz je Kind zu berechnen, untergliedert in Krippe, Kindergarten und Hort sowie zwei verschiedene Betreuungszeiten.

Der Elternbeitrag ist ein Kostenbeitrag. Er ist als solcher keine Abgabe im Sinne des Kommunalabgabengesetzes, aber trotzdem, so habe ich das in verschiedenen Urteilsbegründungen gelesen, sind einige für Abgaben geltenden Prinzipien zu beachten. Neben der Abgabengerechtigkeit bedeutet das auch die Zweckbindung. Der Elternbeitrag darf also nur für die Kostendeckung verwendet werden. Der Träger darf also aus den Beiträgen keinen Gewinn erzielen, und zwar nicht nur praktisch, sondern auch theoretisch. Im Klartext: Selbst wenn alle Eltern nur ein Kind hätten und sehr gut verdienen würden, für jedes Kind also der Höchstbeitrag entrichtet würde, darf in der Summe kein Gewinn entstehen.

Das zeigt die Bedeutung des Höchstbeitrags und seine richtige Ermittlung.

Von den Gesamtkosten einer Kita werden die Zuschüsse nach § 16(2) sowie andere Einnahmen abgezogen. An diesem Restbetrag (im folgenden „umlegbare Kosten“) werden die Eltern beteiligt.

Dafür muss dieser Gesamt-Restbetrag in die Kosten für den einzelnen Platz aufgeteilt werden. Da die Platzkosten nach Altersgruppe und Betreuungszeit differieren, verlangt die Abgabengerechtigkeit eine möglichst genaue Unterscheidung der Kosten. Um unnötigen Verwaltungsaufwand zu vermeiden, ist allerdings ein größerer Spielraum als bei Abgaben erlaubt.

Zu den rechtlichen Grundlagen verweise ich auf die Ausführungen von RA Dr. Baum "Empfehlungen zur Ausgestaltung von Elternbeiträgen für Einrichtungen der Kindertagesbetreuung im Land Brandenburg gemäß §17 KitaG", die auf der Webseite des Ministeriums zu finden sind.

Theoretisch ist das einfach. In der Praxis beginnen die Probleme schon bei der Aufteilung der Kosten auf die Altersgruppen. Mangels anderer Unterscheidungsmerkmale setzt man die Kosten der Altersgruppen einfach ins Verhältnis der Betreuungsschlüssel. Selbst diese einfache Methode scheitert an den mathematischen Schwierigkeiten. Nicht jeder Träger hat einen Mathematiker zur Hand. Und so wird dann eben geschätzt.

Dann sind da noch die unterschiedlichen Betreuungszeiten. Bei meinen Recherchen habe ich Satzungen kennegelernt, bei denen der Beitrag einfach ins Verhältnis zur Betreuungszeit gesetzt wird.

Mein Excel-Tool liefert Ihnen hinreichend genau die zulässigen Höchstbeiträge auch für Einrichtungen mit unterschiedlichen Altersgruppen und Betreuungszeiten. Sie müssen dann nur noch die Staffelung vornehmen.

die Staffelung vornehmen.

Für Sie am aufwendigsten ist die Unterscheidung der im Haushaltsprogramm aufgeführten Konten in der Frage zeitabhängig - oder nicht? Denken Sie dabei daran: Verwaltungspraktikabilität lässt Ungenauigkeiten zu.

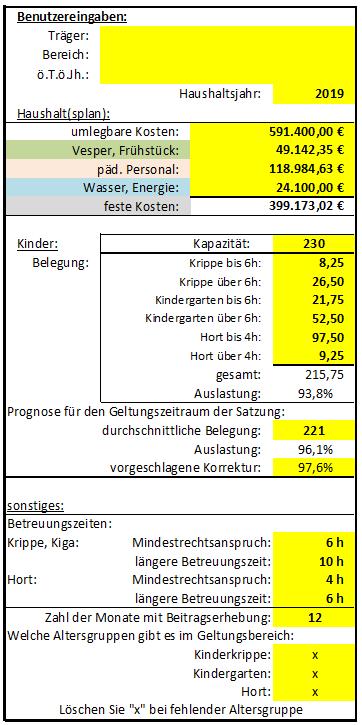

Der Eingabebereich befindet sich links unten ab Zeile 45 gelb unterlegt. Sie sind natürlich selbst für die korrekte Ermittlung dieser Zahlen verantwortlich.

Rechts davon werden die Ergebnisse geliefert, orange unterlegt. Darunter befinden sich Hinweise.

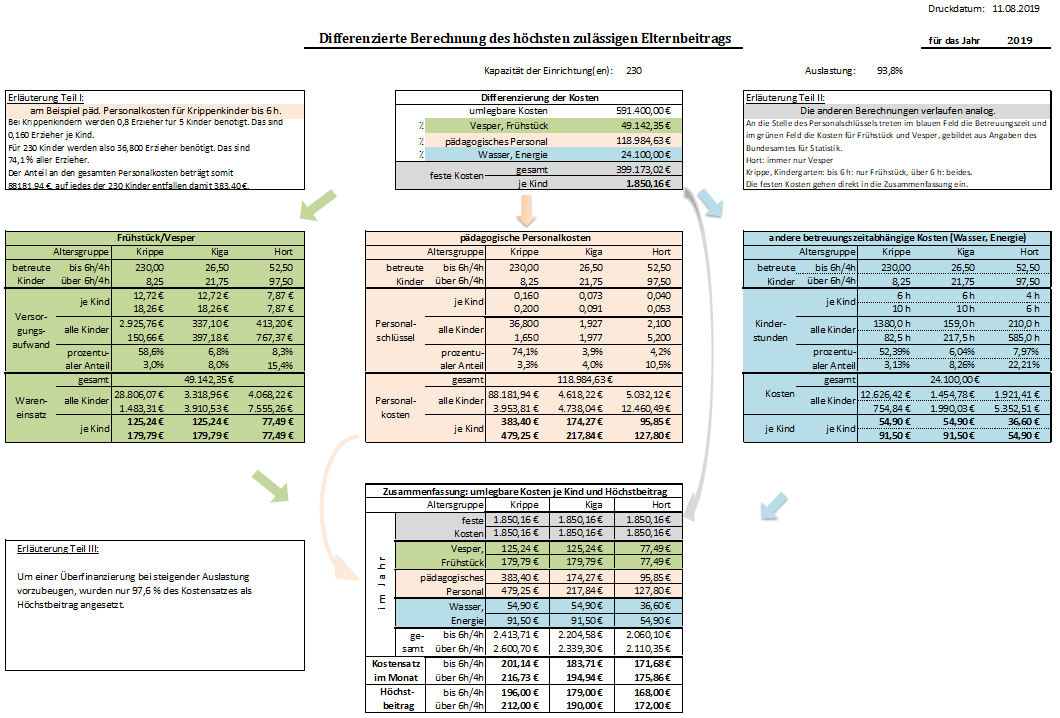

Oben rechts wird der Lösungsweg dargestellt, er ist als Druckbereich festgelegt. Sie können diese Darstellung dem örtlichen Träger der öffentlichen Jugendhilfe als Hilfestellung bei der Einvernehmensherstellung übergeben.

Die Rechnung ist offen dargelegt und somit nachvollziehbar, auch wenn es nicht einfach ist. Durch die farbige Gestaltung erkennt man aber schnell das System.

Die umlegbaren Kosten werden zerlegt in:

Die festen Kosten werden einfach auf alle Kinder gleichmäßig verteilt. Für die anderen Teile ist der Rechenweg immer gleich und im Ausdruck in den Erläuterungen Teil I beschrieben. Die Unterschiede werden in den Erläuterungen Teil II dargestellt.

Die festen Kosten werden einfach auf alle Kinder gleichmäßig verteilt. Für die anderen Teile ist der Rechenweg immer gleich und im Ausdruck in den Erläuterungen Teil I beschrieben. Die Unterschiede werden in den Erläuterungen Teil II dargestellt.

Am Ende werden die einzelnen Teile zu den gesamten grundsätzlich umlagefähigen Kosten je Kind zusammengefasst.

Sie können jetzt die Probe machen: Rechnen Sie in jeder der sechs Gruppen den Kostensatz mal die Kinderzahl und zählen Sie die sechs Ergebnisse zusammen, Sie erhalten die gesamten umlegbaren Kosten je Monat (solange keine "fiktiven Kinder" - Erläuterung später - im Spiel sind).

Versuchen Sie das mal mit Ihrer alten Satzung!

Warum und wieviel der Höchstbeitrag darunter liegen sollte, wird später begründet.

Ich gehe davon aus, dass die Jugendämter in den nächsten Wochen zunehmend Übung im Lesen dieser Darstellung gewinnen werden. Damit die Jugendämter nicht jedes Mal alles nachrechnen müssen, sondern sich auf die Berechnung verlassen können, habe ich alle nicht gelb markierten Bereiche gegen Veränderung gesperrt.

Links über dem Eingabe-/Ausgabebereich werden einige für die Berechnung erforderliche Größen aus gesetzlichen Vorgaben berechnet. Der Begriff "Mindestkostenbeitrag" stammt aus der Zeit vor der Beitragsfreiheit für sozial Schwache. Die Berechnung wird im Kompendium der AG17 erklärt. Dieser Bereich hätte vereinfacht werden können, darunter hätte aber die Anschaulichkeit gelitten.

Die Regelsätze (nachzuschlagen unter Anlage zu § 28 des Zwölften Buches Sozialgesetzbuch (SGB XII) für 2020 sind noch nicht bekannt, ich habe Formeln eingesetzt. Solange auf der verlinkten Website in der rechten Spalte nicht "RBEG" auftaucht, werden sich durch Ersetzen der Formeln durch die Zahlen die Ergebnisse nicht ändern.

Schwieriger ist es, wenn sich die Personalschlüssel ändern. Da diese mitten im Kalenderjahr wechseln, müssen Anteile gebildet werden. Ich gebe dann hier eine angepasste Datei heraus.

In einem Punkt weicht die Methode vom Vorschlag des Kompendiums ab. Das Kompendium empfiehlt, zur Berechnung des Kostensatzes von der Kapazität der Einrichtung(en) auszugehen. Leider ist dieser Rat schwer umsetzbar, da nicht die Gesamtzahl der Kinder, sondern die Zahlen der einzelnen Kategorien gebraucht werden. Um auf der sicheren Seite zu bleiben, habe ich den Eingabebereich um eine Prognose ergänzt. Sie sehen mit Hilfe der Beispielzahlen, dass ein Korrekturfaktor vorgeschlagen wird. Wenn keine Änderung der Belegung zu erwarten ist, brauchen Sie dort nichts zu ändern.

Natürlich stehe ich hier für Fragen und Hinweise zur Verfügung.

Edit: Dies ist die letzte Version. Näheres in Kürze in einem anderen Thema: "Die Mustertabelle und meine Excel-Anwendungen für den Höchstbeitrag"

dieses im folgenden vorgestellte Tool ist für alle Träger nützlich.

Es wird sich nicht vermeiden lassen, dass im Zuge der Umsetzung des "Gute-Kita"-Gesetzes alle Träger neue Satzungen/Beitragsordnungen beschließen müssen. Grund sind die Veränderungen im unteren Einkommensbereich. Aber natürlich muss dann auch am oberen Ende der Beitragsskala alles stimmen.

Mag jetzt jemand einwenden: "Die paar Jahre, bis es keinen Elternbeitrag mehr gibt, überstehe ich mit der alten Satzung."

Nun, hier ist jetzt nicht der Platz für eine ausführliche Darlegung, aber zum einen wird bis dahin ein ordentlicher Batzen Geld verschenkt und zum anderen wird auch dann die Kindertagesbetreuung eine kommunale Aufgabe bleiben, das Land wird die Kosten nicht komplett übernehmen. Es wird nur den Elternbeitrag übernehmen, er muss also weiterhin berechnet werden.

Dabei ist der Höchstbeitrag das, was man nicht einfach von irgendwelchen Satzungsvorlagen übernehmen kann. Jeder Träger (bei großen überregionalen freien Trägern evtl. jede Einrichtung) hat eine eigene Kostenrechnung zu erstellen und daraus den Kostensatz je Kind zu berechnen, untergliedert in Krippe, Kindergarten und Hort sowie zwei verschiedene Betreuungszeiten.

Der Elternbeitrag ist ein Kostenbeitrag. Er ist als solcher keine Abgabe im Sinne des Kommunalabgabengesetzes, aber trotzdem, so habe ich das in verschiedenen Urteilsbegründungen gelesen, sind einige für Abgaben geltenden Prinzipien zu beachten. Neben der Abgabengerechtigkeit bedeutet das auch die Zweckbindung. Der Elternbeitrag darf also nur für die Kostendeckung verwendet werden. Der Träger darf also aus den Beiträgen keinen Gewinn erzielen, und zwar nicht nur praktisch, sondern auch theoretisch. Im Klartext: Selbst wenn alle Eltern nur ein Kind hätten und sehr gut verdienen würden, für jedes Kind also der Höchstbeitrag entrichtet würde, darf in der Summe kein Gewinn entstehen.

Das zeigt die Bedeutung des Höchstbeitrags und seine richtige Ermittlung.

Von den Gesamtkosten einer Kita werden die Zuschüsse nach § 16(2) sowie andere Einnahmen abgezogen. An diesem Restbetrag (im folgenden „umlegbare Kosten“) werden die Eltern beteiligt.

Dafür muss dieser Gesamt-Restbetrag in die Kosten für den einzelnen Platz aufgeteilt werden. Da die Platzkosten nach Altersgruppe und Betreuungszeit differieren, verlangt die Abgabengerechtigkeit eine möglichst genaue Unterscheidung der Kosten. Um unnötigen Verwaltungsaufwand zu vermeiden, ist allerdings ein größerer Spielraum als bei Abgaben erlaubt.

Zu den rechtlichen Grundlagen verweise ich auf die Ausführungen von RA Dr. Baum "Empfehlungen zur Ausgestaltung von Elternbeiträgen für Einrichtungen der Kindertagesbetreuung im Land Brandenburg gemäß §17 KitaG", die auf der Webseite des Ministeriums zu finden sind.

Theoretisch ist das einfach. In der Praxis beginnen die Probleme schon bei der Aufteilung der Kosten auf die Altersgruppen. Mangels anderer Unterscheidungsmerkmale setzt man die Kosten der Altersgruppen einfach ins Verhältnis der Betreuungsschlüssel. Selbst diese einfache Methode scheitert an den mathematischen Schwierigkeiten. Nicht jeder Träger hat einen Mathematiker zur Hand. Und so wird dann eben geschätzt.

Dann sind da noch die unterschiedlichen Betreuungszeiten. Bei meinen Recherchen habe ich Satzungen kennegelernt, bei denen der Beitrag einfach ins Verhältnis zur Betreuungszeit gesetzt wird.

Mein Excel-Tool liefert Ihnen hinreichend genau die zulässigen Höchstbeiträge auch für Einrichtungen mit unterschiedlichen Altersgruppen und Betreuungszeiten. Sie müssen dann nur noch

Für Sie am aufwendigsten ist die Unterscheidung der im Haushaltsprogramm aufgeführten Konten in der Frage zeitabhängig - oder nicht? Denken Sie dabei daran: Verwaltungspraktikabilität lässt Ungenauigkeiten zu.

Der Eingabebereich befindet sich links unten ab Zeile 45 gelb unterlegt. Sie sind natürlich selbst für die korrekte Ermittlung dieser Zahlen verantwortlich.

Rechts davon werden die Ergebnisse geliefert, orange unterlegt. Darunter befinden sich Hinweise.

Oben rechts wird der Lösungsweg dargestellt, er ist als Druckbereich festgelegt. Sie können diese Darstellung dem örtlichen Träger der öffentlichen Jugendhilfe als Hilfestellung bei der Einvernehmensherstellung übergeben.

Die Rechnung ist offen dargelegt und somit nachvollziehbar, auch wenn es nicht einfach ist. Durch die farbige Gestaltung erkennt man aber schnell das System.

Die umlegbaren Kosten werden zerlegt in:

- unterschiedliche Kosten für Frühstück/Vesper (grün markiert),

Ich gehe davon aus, dass Hortkinder nur an der Vesper beteiligt sind, bei Krippe und Kiga muss man dagegen unterscheiden: bis 6 h nur Frühstück, über 6 h auch Vesper. (Wenn Praktiker das anders sehen, bitte melden.) Die Kostensätze stammen vom statistischen Bundesamt. - betreuungszeitenabhängige Kosten für Wasser, Energie… (blau markiert) und

- altersgruppen- und betreuungszeitabhängige pädagogische Personalkosten (orange markiert)

- den Rest der festen Kosten, der unabhängig von Betreuungszeit und Alter immer anfällt (grau markiert).

Die festen Kosten werden einfach auf alle Kinder gleichmäßig verteilt. Für die anderen Teile ist der Rechenweg immer gleich und im Ausdruck in den Erläuterungen Teil I beschrieben. Die Unterschiede werden in den Erläuterungen Teil II dargestellt.Am Ende werden die einzelnen Teile zu den gesamten grundsätzlich umlagefähigen Kosten je Kind zusammengefasst.

Sie können jetzt die Probe machen: Rechnen Sie in jeder der sechs Gruppen den Kostensatz mal die Kinderzahl und zählen Sie die sechs Ergebnisse zusammen, Sie erhalten die gesamten umlegbaren Kosten je Monat (solange keine "fiktiven Kinder" - Erläuterung später - im Spiel sind).

Versuchen Sie das mal mit Ihrer alten Satzung!

Warum und wieviel der Höchstbeitrag darunter liegen sollte, wird später begründet.

Ich gehe davon aus, dass die Jugendämter in den nächsten Wochen zunehmend Übung im Lesen dieser Darstellung gewinnen werden. Damit die Jugendämter nicht jedes Mal alles nachrechnen müssen, sondern sich auf die Berechnung verlassen können, habe ich alle nicht gelb markierten Bereiche gegen Veränderung gesperrt.

Links über dem Eingabe-/Ausgabebereich werden einige für die Berechnung erforderliche Größen aus gesetzlichen Vorgaben berechnet. Der Begriff "Mindestkostenbeitrag" stammt aus der Zeit vor der Beitragsfreiheit für sozial Schwache. Die Berechnung wird im Kompendium der AG17 erklärt. Dieser Bereich hätte vereinfacht werden können, darunter hätte aber die Anschaulichkeit gelitten.

Die Regelsätze (nachzuschlagen unter Anlage zu § 28 des Zwölften Buches Sozialgesetzbuch (SGB XII) für 2020 sind noch nicht bekannt, ich habe Formeln eingesetzt. Solange auf der verlinkten Website in der rechten Spalte nicht "RBEG" auftaucht, werden sich durch Ersetzen der Formeln durch die Zahlen die Ergebnisse nicht ändern.

Schwieriger ist es, wenn sich die Personalschlüssel ändern. Da diese mitten im Kalenderjahr wechseln, müssen Anteile gebildet werden. Ich gebe dann hier eine angepasste Datei heraus.

In einem Punkt weicht die Methode vom Vorschlag des Kompendiums ab. Das Kompendium empfiehlt, zur Berechnung des Kostensatzes von der Kapazität der Einrichtung(en) auszugehen. Leider ist dieser Rat schwer umsetzbar, da nicht die Gesamtzahl der Kinder, sondern die Zahlen der einzelnen Kategorien gebraucht werden. Um auf der sicheren Seite zu bleiben, habe ich den Eingabebereich um eine Prognose ergänzt. Sie sehen mit Hilfe der Beispielzahlen, dass ein Korrekturfaktor vorgeschlagen wird. Wenn keine Änderung der Belegung zu erwarten ist, brauchen Sie dort nichts zu ändern.

Natürlich stehe ich hier für Fragen und Hinweise zur Verfügung.

Edit: Dies ist die letzte Version. Näheres in Kürze in einem anderen Thema: "Die Mustertabelle und meine Excel-Anwendungen für den Höchstbeitrag"

Kommentar